让不懂建站的用户快速建站,让会建站的提高建站效率!

起首:行长速览

实控东说念主也没赶上?这家银行股价高潮过快,激动无法增握。

说好的增握,却因成皆银行股价涨得太快,实控激动遇到“踏空”。

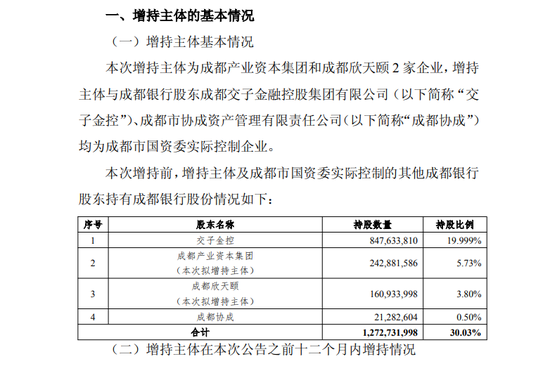

7月8日,成皆银行发布对于实控东说念主欺压的激动增握策动进展公告,称因成皆银行股价永劫期握续进步增握价钱上限等身分,成皆产业本钱集团、成皆欣天颐尚未增握成皆银行股份。回溯至本年4月,成皆银行发布公告称,上述两国资企业策动在六月时代内增握不进步7958万股,增握价钱上限为17.59元/股。

但策动赶不上变化,本钱阛阓的意思使得成皆银行股价赓续抬升,早在5月8日,成皆银行股价收报17.65元,就一经进步本次增握价钱上限,现时成皆银行股价已在20元以上,上述两所在国资企业接受择机从新平稳增握。

是什么支握成皆银行股价快速高潮?事迹层面,在领域彭胀惊东说念主(总财富在2021-2024年间增长63%至1.25万亿元,增速居A股上市行首位)的配景下,该行也没能开脱谋利增速放缓的一致境遇。2021年至2024年,该行营收增速从22.54%降至5.88%,归母净利润增速从29.98%降至10.21%;此外,《行长速览》发现,成皆银行贷款结构较为相干,2024年末该行投向“租出和商务管劳动”贷款领域占总贷款领域已近年提高至38.03%。

2024年营收增速降至个位,不良率0.66%居A股城商行最优

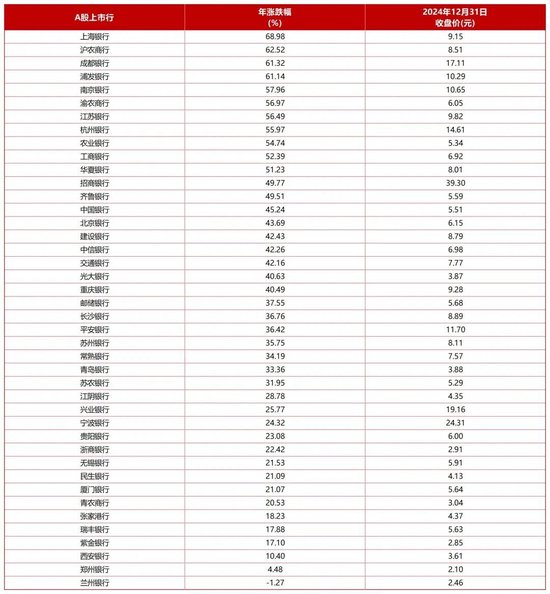

算作西部地区首家财富领域进步万亿的城商行,成皆银行并非初次因股价激发关切。就在2024年,成皆银行曾以61.32%全年股价涨幅列居A股42家上市行第三,仅相较上海银行、沪农商行低约7%、1%。

股价飙升背后,有银行股举座走红的阛阓身分,也有阛阓对银行发展情况的“站队”。不雅察成皆银行近些年级迹不难发现,固然该行盈利确认时17家A股上市城商行中并不超越,然则财富领域的彭胀迷漫“迅猛”,且财富质地的进展也起始同行。

以经审计、更为注意的2024年年报数据为例,戒指2024年末,成皆银行总财富禁绝1.25万亿元,同比增长14.56%;入款、贷款总数差异达8858.59亿元、7425.68亿元,较上年末增长13.51%、18.67%。盈利方面,2024年全年贸易收入229.82亿元,归母净利润128.58亿元,差异同比增长5.89%、10.17%

不外营收、净利双增背后成皆银行亦有压力,自2021年末两主义增速达到高值后便均呈现收缓趋势。2021年末至2024年末,成皆银行差异结束营收178.9亿元、202.41亿元、217.02亿元、229.82亿元,增速差异为22.54%、13.14%、7.22%、5.89%;差异结束归母净利润78.31亿元、100.42亿元、116.71亿元、128.58亿元,对应增速差异为29.98%、28.24%、16.22%、10.17%。

早在2018年,成皆银行就提倡了“大零卖”战术和“大零卖”转型业务模式,只不外数年以前,成皆银行的零卖业务的进展仍远不如对公业务强盛。2018年末,该行对公贷款和个东说念主贷款占总贷款比重差异约为74%和26%,而到2024年末,对公贷款占总贷款比重进一步提高至81.15%,零卖贷款增幅举座偏慢且占比近年减少至18.68%。

而财富质地与风险抵补才气则是成皆银行的毅力。戒指2024年末,成皆银行不良贷款率仅0.66%,在17家A股上市城商行中位居最优,拨备笼罩率高达279.29%,远高于150%监管红线,在17家银行中仅低于苏州银行的483.46%。

值得一提的是,自2021年起,成皆银行不良贷款率便已欺压在1%以下,且逐年压降,2021年-2023年,该行不良贷款率差异为0.98%、0.78%、0.68%,技能该行拨备笼罩率虽有波动,但耐久保握在400%以上上风水平,三年间该行拨备笼罩率差异为402.88%、501.57%、504.29%。

4月29日,成皆银行最新发布的2025年一季报深切,戒指2025年一季度末,该行总财富达1.34万亿元,较上年末增长6.77%;期内结束营收58.17亿元,同比增幅3.17%;结束归母净利润30.12亿元,同比增幅5.64%;财富质所在面,论说期末,全行不良贷款率0.66%,拨备笼罩率456%。

贷款结构相干度高,前十大客户九家来自租出和商务管劳动

需要预防的是,事迹承压同期,贷款结构相干渡过高正缓缓成为成皆银行慎重发展必须正视的挑战之一。

对金融机构而言,怎么得当“漫步风险”耐久以来皆是重中之重。但2024年财报深切,在成皆银行的前十大客户中,有九家均来自吞并滑业——租出和商务管劳动,另一家则来自房地产行业。而这种相干度较高的贷款结构,相对更易受到单一滑业景气度波动的冲击。

数据深切,戒指2024年末,戒指2024年末,成皆银行前十大贷款客户整个贷款余额为472.12亿元,占本钱净额的比例为38.31%,其中,“租出和商务管劳动”关系客户贷款余额整个430.96亿元,占本钱净额比例整个34.97%。

客户相干渡过高的背后反应出是该行贷款行业相干度也过高。戒指2024年末,成皆银行租出和商务管劳动贷款余额为2819.03亿元,同比增长43.84%,远高于成皆银行的对公贷款和总贷款增速,占总贷款的38.03%。据悉,租出和商务管劳动贷款占总贷款比重早自2019年便握续攀升,那时投向该行业贷款占总贷款比为17.88%,2020年-2023年该主义比重差异为18.05%、21.17%、26.69%、31.39%。

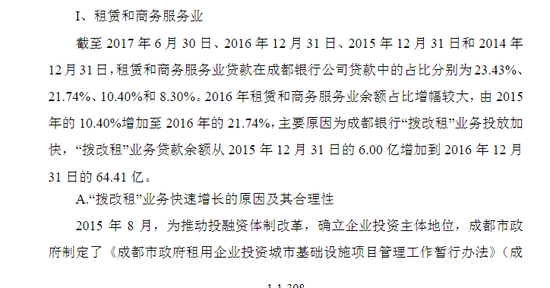

据悉,这一气候主要源自成皆市2016年在基建投资中成就的拨改租模式,成皆银行在其招股书中曾败露,“拨改租”投放增多是酿成其“租出和商务管劳动”贷款增长的主要原因。即不再使用财政资金拨款来作念基建形式,而是由所在基建平台如成皆交投等算作形式业主进行投资建立,引入信贷资金与社会资金,政府照章租用建立成的非策动性城市基础步调形式,形成“建立(购买)-租用-顶住”的模式。

对公贷款相干度较高,使得成皆银行盈利结构相对单一且过度依赖对公贷款利息收入,这在一定进度上戒指了银行的盈利才气和抗风险才气,尤其是在经济下行周期中。2022年至2024年技能,成皆银行扣除非平凡性损益后的加权平均净财富收益率差异是19.34%、18.44%和17.76%,自2022年头始逐年下滑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:秦艺